GENEL

Siemens’te umut veren ilk çeyrek, pozitif ivme yarattı

NG KÜTAHYA SERAMİK, NG SLIM PORSELEN CEPHE KOLEKSİYONUNU YAPI PROFESYONELLERİ İLE BULUŞTURDU.

NG Kütahya Seramik, İstanbul’da 4’üncü kez düzenlenen ve cephe tasarımı ve mühendisliği alanında dünya çapında tanınan konferans serisi ‘Zak World of Façades 2026’ya katılarak NG Slim porselen cephe koleksiyonunu profesyonellerle buluşturdu. 3 mm kalınlığında, dayanıklılığı ve kolay işlenebilirliği ile dönüşümün yeni temsilcisi olan NG Slim, dış cephelerden iç mekan duvarlarına geniş kullanım alanı sunmasıyla da geleceğin özgün mimari projelerine ilham verdi.

NG Kütahya Seramik, İstanbul’da dördüncükez düzenlenen ve cephe tasarım ile mühendisliği alanında dünya çapında saygın bir etkinlik olan Zak World of Façades 2026’ya sponsor firma olarak katıldı. Şirket, mimaride yenilikçi yaklaşımını yansıtan NG Slim porselen cephe koleksiyonunu sektör profesyonelleriyle buluşturarak büyük ilgi gördü.

Etkinlik kapsamında mimar, mühendis ve sektör profesyonelleri ile bir araya gelen NG Kütahya Seramik, estetik ve teknik performansı bir arada sunan çözümleriyle dikkat çekti. İnce yapısı, dayanıklılığı ve modern tasarım anlayışıyla öne çıkan NG Slim koleksiyonu, çağdaş cephe uygulamalarına getirdiği yenilikçi yaklaşım ile katılımcılardan tam not aldı.

NG Kütahya Seramik, uluslararası platformlarda yer alarak markasını global ölçekte güçlendirmeye ve sektörün gelişimine katkı sağlamaya devam ediyor.

3 mm ultra ince yapısıyla ileri teknoloji ürünü: NG Slim

NG Kütahya Seramik’in yenilikçi vizyonuyla estetik ve mühendisliği buluşturan NG Slim ürünleri, yalnızca 3 mm, ultra ince yapısına rağmen yüksek dayanıklılık ve güçlü performans özellikleriyle sektörde fark yaratıyor.

Esnek yapısı, kolay işlenebilirliği ve mevcut yüzeylerin üzerine uygulanabilme avantajıyla dönüşüm projelerinde öne çıkan NG Slim büyük ebat seçenekleri sayesinde kesintisiz yüzeyler oluşturuyor.

Dış cephe kaplamalarından mobilya ve dolap kapaklarına kadar pek çok iç mekân uygulamasında kullanılabilen koleksiyon; mimarlara, iç mimarlara ve yapı profesyonellerine tasarımda sınırsız özgürlük sağlıyor.

Mobilyadan renovasyona geniş kullanım ve teknik üstünlükler öne çıktı

Sade, güçlü ve çağdaş mimariye ilham veren NG Slim’in; dış cephelerden iç mekân duvarlarına, mobilya tasarımlarından renovasyon projelerine kadar uzanan geniş kullanım alanı, etkinlik ziyaretçilerinden yoğun ilgi gördü.

Solid, Cement, Natural Stone, Metallic ve Woodolmak üzere beş farklı yüzey seçeneğine sahip koleksiyon; anti-graffiti özelliği, alev almaz yapısı, düşük su emme oranı, kimyasallara karşı direnci, UV dayanımı ve yüksek aşınma direnci ile dört mevsim uzun ömürlü ve güvenilir bir çözüm sunuyor.

Geleceğin yapı trendleri değerlendirildi

Bugüne kadar dünya genelinde 200’ün üzerinde etkinlik düzenleyen Zak World of Façades kapsamında; sürdürülebilir yenilikler, bina cephe sistemleri, cephe mühendisliği ve sektörün güncel ihtiyaçları ele alındı. Gün boyu süren dört ayrı oturumda alanında uzman konuşmacılar, yenilikçi çözümler ile geleceğin yapı trendlerine ilişkin önemli sunumlar gerçekleştirdi.

İklimlendirme sektörünün öncü markası DemirDöküm, Türkiye genelindeki toptancı ve taahhütçü iş ortaklarıyla İstanbul’da bir araya geldi. 2025 yılının değerlendirildiği ve 2026 stratejilerinin paylaşıldığı buluşmada, şirketin sürdürülebilir büyüme hedefleri ve yeni iş fırsatları masaya yatırıldı.

DemirDöküm, 70 yılı aşan köklü geçmişinden aldığı güçle iş ortakları ekosistemini güçlendirmeye devam ediyor. İstanbul Cemile Sultan Korusu’nda düzenlenen “Değerlendirme Toplantısı” kapsamında, Türkiye’nin dört bir yanından gelen 60’ı aşkın iş ortağı DemirDöküm yöneticileriyle buluştu. 2025 yılı performansının analiz edildiği etkinlikte, 2026 yılının ilk çeyrek verileri ve gelecek dönem yol haritası paylaşıldı.

DemirDöküm CEO’su Alper Avdel, Pazarlamadan Sorumlu Genel Müdür Yardımcısı Ufuk Atan, Satıştan Sorumlu Genel Müdür Yardımcısı Erol Kayaoğlu ve şirket yöneticilerinin katılımıyla gerçekleşen toplantıda; pazar dinamikleri, bayi geri bildirimleri, gelişim alanları, teknolojik dönüşümün getirdiği yeni iş fırsatları ele alındı. Etkinliğin sonunda 2025 yılında yüksek performans sergileyen iş ortaklarına ödülleri takdim edildi.

“HEDEFİMİZ BÜYÜMEYİ SÜRDÜRÜLEBİLİR KILMAK”

Kuruluşundan günümüze sektöre birçok ilki kazandıran DemirDöküm’ün 1954’te başlayan yolculuğunun bugün Türkiye’nin her noktasına ve dünyanın 50’yi aşkın ülkesine ulaşan dev bir ekosisteme dönüştüğünü belirten CEO Alper Avdel, “2025 yılını, küresel zorluklara rağmen hedeflerimize sadık kalarak geride bıraktık. Bu başarı bir rakamdan ibaret değil; iş ortaklarımızla kurduğumuz güvenin sonucu. 2026 yılını değişim ve atılım dönemi olarak görüyoruz. Öncü olduğumuz alanlardaki liderliğimizi korurken, yeni nesil teknolojilere ve dijital dönüşüme yaptığımız yatırımlarla sektördeki çıtayı yukarı taşımaya kararlıyız. Amacımız sadece büyümek değil, bu büyümeyi iş ortaklarımızla birlikte sürdürülebilir kılmak” dedi.

“ASIRLIK HEDEFLERİMİZE TEK YÜREK İLERLİYORUZ”

Konuşmasında Türkiye iklimlendirme pazarında her yıl milyonlarca cihazın tüketiciyle buluştuğunu, DemirDöküm için kritik noktanın ise güçlü iş ortağı ağı ile servis zincirini hem desteklemek hem de geleceğe hazırlamak olduğunu belirten Avdel; “Hedeflerimize yürürken sahanın her alanındaki iş ortaklarımızı desteklemeye devam ediyoruz. Yıllık buluşmamızda stratejik ortaklarımızla 2026 fırsatlarını konuştuk. Sahadan aldığımız geri bildirimleri, teknoloji ve hizmet kalitemizle birleştirerek her yuvaya güvenilir ısı konforu taşımaya devam edeceğiz. Birlikte büyümeye odaklandığımız bir yıl bizi bekliyor” açıklamasını yaptı.

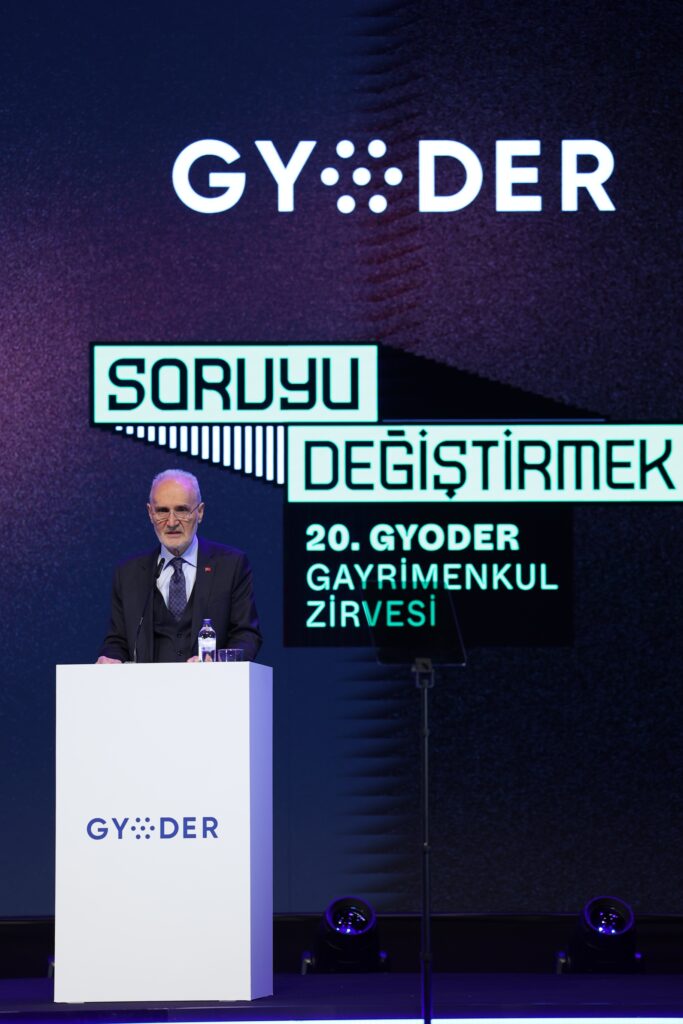

Türkiye gayrimenkul sektörünün çatı kuruluşu GYODER’in 20’nci kez düzenlediği Gayrimenkul Zirvesi bugün Zorlu PSM’de ‘Soruyu Değiştirmek’ temasıyla gerçekleşti. Zirvenin açılışını ezber bozan bir formatla interaktif diyalog üzerinden gerçekleştiren GYODER Yönetim Kurulu Başkanı Neşecan Çekici, “Soruyu Değiştirmek bizim için bir slogan değil, bir zihniyet çağrısı” diye konuştu. Açılış; Sıfır Atık Vakfı Başkanı ve COP31 Yüksek Düzeyli İklim Şampiyonu Samed Ağırbaş, İTO Başkanı Şekib Avdagiç, Emlak Konut GYO Genel Müdürü Yasir Yılmaz ve Çevre, Şehircilik ve İklim Değişikliği Bakanlığı Bakan Yardımcısı Ömer Bulut’un konuşmalarıyla devam etti.

Türkiye gayrimenkul sektörünün önemli buluşma platformlarından biri olan 20’nci GYODER Gayrimenkul Zirvesi bugün Zorlu PSM’de ‘Soruyu Değiştirmek’ ana temasıyla kapılarını açtı. Geliştiricilerden yatırımcılara, kamu kurumlarından uluslararası uzmanlara kadar sektörün tüm paydaşlarını tek çatı altında buluşturan zirve, bu yılki temasıyla sektörü alışılagelmiş yaklaşımların ötesinde düşünmeye davet ediyor.

COP31’den yapay zekaya, veri merkezlerinden longevity mekanlarına uzanan geniş bir perspektifte panel ve oturumlara ev sahipliği yapan zirve; sektörün güncel gündemlerini yeni sorularla masaya yatırıyor.

“Soruyu değiştirmek bir slogan değil, bir zihniyet çağrısı”

Zirvenin açılışı bu yıl alışılmışın dışında bir formatla gerçekleşti. GYODER Yönetim Kurulu Başkanı Neşecan Çekici, Bloomberg HT Genel Yayın Yönetmeni Açıl Sezen ile sahneye çıkarak interaktif bir diyalogla zirvenin startını verdi. Protokol selamlarının ardından açılış konuşmasını yapan Çekici şunları söyledi:

“27 yıllık saygın geçmişimizle bu özel eşiğe, 20’nci zirveye ulaşmanın mutluluğunu yaşıyoruz. Bu sadece rekor bir sayıyı değil; bir durup düşünme, eksiklere bakma ve geleceğin vizyon belgesini yeniden yazma zamanını ifade ediyor. Gayrimenkul sektörü bu ülkenin ekonomik kalkınmasının daima lokomotifi olmuştur, dün de öyleydi bugün de böyle. Geçen yıl ‘Yeniden Başlat’ derken sektöre bir düşünme ve tazelenme alanı açıyorduk. Bu yıl bir adım daha ileri gidiyoruz. Neyi yeniden başlattığımız kadar, hangi bakış açısıyla yeniden başladığımız sorusunu ekliyoruz. ‘Soruyu Değiştirmek’ bizim için bir slogan değil, bir zihniyet çağrısı. Doğru soru; daha erişilebilir konuta, daha sağlam bir finansmana ve daha güvenli şehirlere açılan ilk kapı.”

Açılış konuşmasında iki önemli lansmanı da duyuran Başkan Çekici, “Bu yıl Üçüncü Ankara Gayrimenkul Zirvesi’ne hazırlanıyoruz. Kış aylarında Ankara’da konut odaklı bir araya geleceğiz. 3. Ankara Zirvesi’nin teması ‘KONU:TÜRKİYE’dir” dedi. Ayrıca SPK öncülüğünde Küresel Para Haftası kapsamında üniversitelerde yürütülen finans ve gayrimenkul okuryazarlığı seminerlerine de değinerek, sektörün gençlerle kurduğu bağın önümüzdeki dönemde daha da güçleneceğini vurguladı.

Kamudan ve sivil toplumdan güçlü mesajlar

Açılışın ardından söz alan Sıfır Atık Vakfı Başkanı ve COP31 Yüksek Düzeyli İklim Şampiyonu Samed Ağırbaş, “Gayrimenkul sektörü sadece yapı üretmez yaşam üretir, şehirlerin karakterini şekillendirir ve gelecek kuşakların çevresel kaderini belirler. Bugün konuştuğumuz her metrekare karbon bütçemizin, doğal kaynaklarımızın ve toplumsal dayanıklılığımızın bir yansımasıdır. Erişilebilir konut sağlanmadığında, dünyanın farklı coğrafyalarında gecekondu oluşumları kaçınılmaz hale geliyor. En büyük ekonomilerde bile bu gerçekle karşılaşıyoruz. Bu nedenle COP31 sürecinde önceliğimiz; alınan kararların uygulanabilir, ölçülebilir ve sahada karşılığı olan sonuçlar üretmesi. İklim meselesi yalnızca bir çevre konusu değil; tüm insanlığı ilgilendiren ortak bir gelecek meselesi. Anadolu’dan doğan Sıfır Atık Hareketi bugün 193 ülkeye yayıldı. Artık ‘Sıfır Atık’ denildiğinde akla Türkiye geliyor” dedi.

Konut verilerinin daha doğru okunması gerektiğine işaret eden İstanbul Ticaret Odası Başkanı Şekib Avdagiç, birinci el ve toplu konut verilerinin ayrı ayrı değerlendirilmesi gerektiğini belirterek, değişen toplumsal yapıya da dikkat çekti:

“Bundan sonra rakamları değerlendirirken birinci el satışlar ile toplu konut verilerini ayrıştırmamız gerekiyor. Türkiye’de tek başına yaşayanların oranı bazı illerde yüzde 20’lere ulaşmış durumda. Boşanma oranları ise yüzde 36 seviyesine geldi. Bu tablo, konut talebinin yapısının değiştiğini açıkça gösteriyor. Önceliğimiz şehirleri geleceğe hazırlamak. Başta GYODER olmak üzere sektördeki tüm STK’lar ve paydaşlarla beraber hareket etmeye çalışıyoruz. Özellikle deprem kontrolü ve kentsel dönüşüm süreçlerinde elde ettiğimiz güçlü birikimi, Bu tecrübenin yanı sıra binalarda enerji verimliliği, sıfır enerjili binalar, kentsel enerji çözümleri, dirençli altyapı ve iklime dayanıklı yerleşim modellerini hep birlikte hayata geçirmemiz gerektiğini düşünüyorum. Kentsel dönüşümle ilgili İstanbul’dan bir örnek vermek istiyorum. Özellikle İstanbul’da otopark konusunda çok büyük bir sıkıntımız var. Konut başına düşen otopark miktarının mutlaka artırılması gerekiyor.Kentsel dönüşümün yanında mutlaka iş yerlerinin dönüşümü, sanayi merkezlerinin dönüşümü ve bu tür ticari alanların dönüşümü de aynı konut dönüşümü gibi bir paket içinde ele alınmalı ve gündemine alınmalı” açıklamasında bulundu.

Emlak Konut GYO Genel Müdürü Yasir Yılmaz,” Bu yıl zirvenin teması olarak belirlenen “Soruyu Değiştirmek”, içinde bulunduğumuz dönemi doğru okumak açısından son derece anlamlı. Gayrimenkul artık yalnızca yapı üretimiyle sınırlı bir alan değil; teknolojiyle, enerjiyle ve değişen yaşam biçimleriyle şekillenen stratejik bir yapıya dönüşmüş durumda. Bu dönüşümün merkezinde yer alan dijitalleşme ve veri odaklı yaklaşımlar, “ev” kavramını yeniden tanımlıyor. Artık bir projenin gücü yalnızca bulunduğu konumla veya fiziksel özellikleriyle değil, sunduğu teknolojik altyapı, sağladığı operasyonel verimlilik ve kullanıcıya kattığı somut fayda üzerinden ölçülüyor. Bugün geldiğimiz noktada geliştirdiğimiz yeni finansman modelleri, üretim gücümüz ve kurumsal kapasitemizle sektörde güçlü bir konumdayız. Bu kapsamda hayata geçirdiğimiz gayrimenkul sertifikası gibi yenilikçi modellerle yatırım süreçlerine farklı bir bakış açısı kazandırıyoruz. Aynı zamanda uluslararası alanda attığımız adımlarla bu birikimi daha geniş bir zemine taşıyoruz. Emlak Konut Global ile birlikte Suudi Arabistan’da hayata geçireceğimiz proje ile ülkemizin gayrimenkul geliştirme kapasitesini küresel ölçekte temsil etmeye devam edeceğiz” diye konuştu.

Açılış konuşmalarını Çevre, Şehircilik ve İklim Değişikliği Bakan Yardımcısı Ömer Bulut tamamladı. Bulut, GYODER Gayrimenkul Zirvesi’nde yaptığı konuşmada sektörün dönüşümüne ve deprem sonrası ihya çalışmalarına dikkat çekerek şunları kaydetti:

“GYODER’in ‘Soruyu Değiştirmek’ temasıyla ortaya koyduğu bu güçlü platform, sektörün ortak aklını büyüterek geleceğe yön vermektedir. Bugün artık yalnızca üretim miktarını artırmayı değil, bu üretimi nitelik, dayanıklılık ve sürdürülebilirlik açısından en ileri seviyeye taşımayı hedefliyoruz. ‘Asrın İnşası ve İhya Çalışmaları’ kapsamında Sayın Cumhurbaşkanımızın liderliğinde; TOKİ’den Emlak Konut’a kadar tüm kurumlarımız ve özel sektör paydaşlarımızla el ele vererek 455 bin bağımsız bölümü tamamladık ve vatandaşlarımızı güvenli yuvalarına kavuşturduk. Gerek kullanılan teknoloji gerekse üretim hızıyla Türk yapı sektörünün gücünü dünyaya gösteren bu başarıyı; şimdi enerji verimliliği yüksek, sıfır atık uyumlu ve iklim değişikliğine dirençli şehirler kurma vizyonumuzla taçlandırıyoruz. Bakanlık olarak tüm çalışmalarımızı, niceliği nitelikle birleştiren bu bütüncül yaklaşım doğrultusunda kararlılıkla sürdürüyoruz.”

Depreme dayanıklı şehirler inşa etme noktasında kentsel dönüşümün önemini vurgulayan Bulut, İstanbul özelindeki sürece dair şu ifadeleri kullandı:

“Türkiye genelinde 2 milyondan fazla bağımsız birimin dönüştürülmesi gerekiyor. Bu sürecin en kritik halkası olan İstanbul için tarihimizin en kapsamlı kentsel dönüşüm hamlesini yürütüyoruz. Dönüşümün önündeki engelleri kaldırmak amacıyla sahada güçlü koordinasyon modellerini devreye aldık. Özellikle ‘Yarısı Bizden’ kampanyası ve sağladığımız yeni finansman imkânlarıyla vatandaşlarımızın bu sürece katılımını en üst seviyeye çıkarıyoruz. İstanbul için artık ertelenemez bir noktada olan bu dönüşümü, devletimizin tüm imkânlarını seferber ederek ve vatandaşımızla el ele vererek başarıya ulaştıracağız” değerlendirmesini yaptı.

Ekonomi sahnesinde sektör değerlendirildi

Zirvede CNBC-e Genel Yayın Yönetmeni Servet Yıldırım moderatörlüğünde gerçekleşen ekonomi oturumunda ekonomist Fatih Keresteci, gayrimenkulün her ekonomik döngüde değer üreten bir varlık sınıfına dönüşüp dönüşemeyeceğini mercek altına aldı.

CEO perspektifinden Türkiye konuşuldu

Zirvenin en kapsamlı oturumlarından “CEO’lar Türkiye’yi nasıl okuyor?” panelinde Vahap Munyar moderatörlüğünde PwC Türkiye Kıdemli Ortağı Cenk Ulu, Eczacıbaşı Yapı Gereçleri CEO’su Hasan Pehlivan, Schneider Electric Türkiye ve Orta Asya Bölge Başkanı Mehmet Özalp, Mesa Holding CEO’su Mert Boysanoğlu ve Yapı Kredi Portföy Genel Müdürü Müge Peker bir araya geldi. Panelde, Türkiye’nin büyüme odaklı yaklaşımdan dayanıklılık ve dönüşüm eksenine geçişi CEO perspektifinden ele alındı.

Zihin Atölyeleri zirvenin çalıştayı oldu

Kasım 2025’ten bu yana gerçekleştirilen 11 Zihin Atölyesi’nden derlenen fikirler ve çıkarımlar, GST Danışmanlık Kurucu Ortağı Gülfem Sena Tandoğan ve Pasifik GYO Genel Müdürü Mustafa Candan tarafından zirvenin gündemine taşındı. Kolaj video eşliğinde hayat bulan bu oturum, sektörün sahadan yukarıya oluşan kolektif aklını gözler önüne serdi.

Değer yaratan GYO’lar ödüllerini aldı

Ödül töreninde 2024-2025 döneminin başarıları sahneye taşındı. Emlak Konut GYO her iki yıl için “Gayrimenkul Yatırımlarını En Çok Artıran GYO / Kamu”, Reysaş GYO ise “Gayrimenkul Yatırımlarını En Çok Artıran GYO / Özel Sektör” ödülünü aldı. Akmerkez GYO “Pay Başına En Çok Temettü Dağıtan GYO” (2024), Torunlar GYO “Tutar Bazında En Çok Temettü Dağıtan GYO” (2024) ödüllerinin sahibi oldu.

Akiş GYO hem “Kurumsal Yönetim Derecelendirme Notu En Yüksek Olan GYO” hem de “Sürdürülebilirlik Notu En Yüksek Olan GYO” ödüllerini 2024 ve 2025 yılları için aldı. Vakıf GYO 2024’te “Kurumsal Yönetim Derecelendirme Notunu En Çok Artıran GYO” ve 2025’te “Sürdürülebilirlik Endeksine Giriş”, Mhr GYO 2025’te “Kurumsal Yönetim Derecelendirme Notunu En Çok Artıran GYO”, İş GYO 2024’te “Sürdürülebilirlik Endeksine Giriş” ödülünü kazandı. Fuzul GYO ve Adra GYO sırasıyla 2024 ve 2025 yılları için “Toplam Kurumsal Yatırımcı Payını En Çok Artıran GYO”, Asce GYO ve Emlak Konut GYO ise “Toplam Bireysel Yatırımcı Sayısı En Yüksek Olan GYO” ödüllerini aldı.

Zirve COP31’den longevity’ye uzanan oturumlarla devam etti

Zirve öğleden sonra da hız kesmedi. COP31 iklim gündemi, yapay zekanın gayrimenkulde yarattığı dönüşüm, veri merkezleri ve longevity mekanları sektörün önde gelen isimleriyle ele alındı. Türkiye’nin 2026’da COP31’e ev sahipliği yapacak olması zirvede özellikle öne çıkan başlıklardan biri oldu. İklimden finansmana, kentsel dönüşümden sürdürülebilirliğe uzanan geniş bir eksende sektörün bu tarihi fırsatı somut bir dönüşüm platformuna taşıma vizyonu paylaşıldı.

Zirve, FutureBright Group Kurucu Ortağı Akan Abdula’nın sorular değiştiğinde nelerin mümkün hale geldiğini ileri bir perspektiften aktardığı kapanış konuşmasıyla tamamlandı. 20’nci GYODER Gayrimenkul Zirvesi, sektörün tüm paydaşlarını bir çatı altında buluşturarak yeni düşünme biçimlerine ve çözüm arayışlarına güçlü bir zemin hazırladı.

GENEL2 yıl önce

GENEL2 yıl önceSektörel Liderlikte Bir Adım Daha: Hareket, Heavy Lift Awards’da İnovasyon Ödülü Aldı!

- GENEL1 yıl önce

İklimlendirme Sanayi İhracatçıları Birliği, Venedik Sarayı’nda Heat Pump Technologies ve Mostra Convegno Expocomfort Fuarlarının Tanıtım Lansmanına Katıldı

- RÖPORTAJ2 yıl önce

“İklimlendirme Sektöründe Kullanıcıların Daha İyi Bir Yaşam Sürmelerine Yardımcı Olacak Yeniliklere Öncülük Etmeyi Sürdüreceğiz”

- GENEL2 yıl önce

Alarko Carrier, 11 Yıldır İhracatta Zirvenin Sahibi!

- GENEL2 yıl önce

Sika Yapı Kimyasalları, Deprem ile İlgili Bilinçlendirme Projesine devam ediyor

- GENEL2 yıl önce

Enerji verimliliğinin yolu ısı yalıtımından geçiyor

- GENEL2 yıl önce

İsra Portföy’ün Birinci ve İkinci GSYF İhraç Belgelerine SPK’dan Onay Geldi

- SEKTÖREL2 yıl önce

Doka Türkiye, 17-20 Nisan 2024 tarihleri arasında bu yılın merakla beklenen TurkeyBuild Fuarı’na katılım sağlayacak